恒大债务风险的性质是什么?

市场倾向于将其定义为偿付性风险,即经营不当引发的市场风险,主要表现为资不抵债。

从结果来看,恒大已经出现了大面积违约,银行、供应商、理财投资人、购房者等债权人均无法充分兑付。经过近一年的去杠杆,恒大的杠杆向供应商倾斜,目前供应商的债务规模达9000多亿。由于拖欠供应商账款导致大面积停工,经营性收入枯竭。恒大今年6月、7月及8月的物业合约销售金额分别为716.3亿、437.8亿、380.8亿,呈迅速下滑之势。如果没有额外的流动性输入,经营性收入骤降,恒大的偿付危机会更加严重,引发全国各地项目的房屋交付危机。

恒大债务危机是否引发系统性风险?

系统性风险包括房地产风险和银行风险。我们先看银行风险,恒大的银行借款涉及100多家银行,借款规模在2000多亿,其中民生银行和农业银行的超过200亿。如果恒大破产,贷款违约,那么中国银行系统要吃下这2000多亿的不良贷款。仅这一规模来说,不足以触发银行业的系统性风险。可能这两年陷入麻烦的民生银行的风险会大一些。

假如恒大房子烂尾,银行贷款还用还吗?

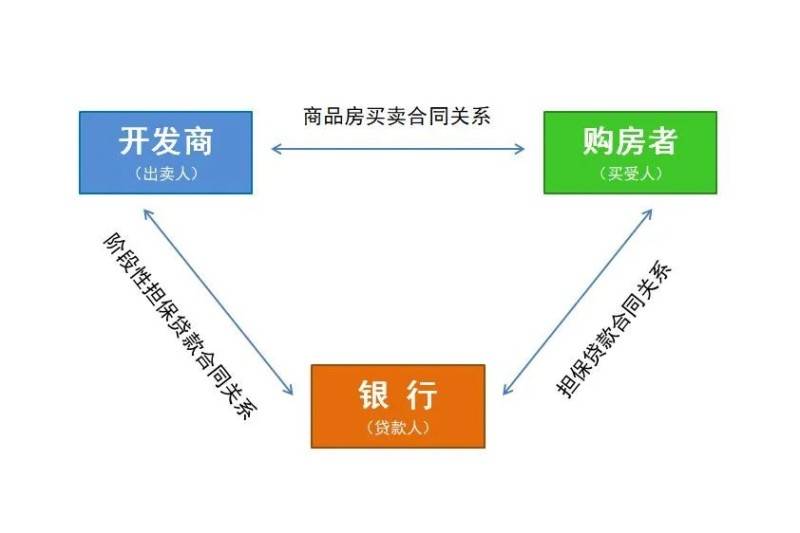

开发商、购房者、银行之间是什么关系呢?

通常在按揭贷款购房的商业活动中,涉及三方当事人和三个合同关系:三方当事人是购房者(买受人、借款人、担保人)、开发商(出卖人、保证人)、银行(贷款人、担保权人),三个合同关系分别是开发商与购房者之间的商品房买卖合同关系、购房者与银行之间的担保贷款合同关系、开发商与银行之间的阶段性保证合同关系。图示如下:

购房者要求解除商品房买卖合同及解除借款合同的主要法律依据是什么呢?

商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。

法院会支持购房者不再继续归还贷款吗?

1、在两类合同纠纷合并审理基础上且均解除的,根据法律规定及合同约定,剩余贷款由开发商继续归还,开发商退还购房者首付款及利息等款项。

2、如果两类合同纠纷分别处理并没有合并的,根据合同相对性及合同约定等情况,购房者存在即使解除合同但是仍然需要继续归还贷款的窘境。

今天我看到一个很有意思的投票,什么投票标题是假如恒大房企倒了,买期房的人还需要还月供吗?

我在这看到有接近70%的人,你猜怎么着都投票是不还,在这儿我得给大家泼盆冷水,假如您买的房子真烂尾了,损失您只能向开发商追讨,您跟银行它只是借贷关系,您买的房子烂尾跟银行关系并不大,所以您还是应该继续还银行钱的,断供**会影响您的信用,征信问题不用我多说了,什么高铁飞机都不让坐,所有账户的资金都会被冻结,而且还会影响到您的家人,甚至孩子的入学问题等等。

之前不就有这么条新闻,因为孩子家长是失信名单,本来可以进入大学的孩子被拒绝录取了,所以假如您真买到烂尾楼的话,您应该做的是您的损失,该追讨追讨,月供还真得该偿还就得偿还,怎么才能买到不外围的房子,记住了,现在尽量买国企央企的开发商。