中国人民银行发布公告:

2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

1

有购房者表示,字全部都认识,可是连起来不能理解,请给我一个简单通俗易懂的解释。

好的,一舟在采访了萧山几家银行的信贷部经理后,给你最直接的解读。首先**句话:如果没时间管这件事,可以直接不管。因为以前的利率也是浮动的变化的,都差不多,就是换了一种说法。

有时间了解一下,请往下看

这个政策对谁有影响?

答案:2019年10月8日之前签订的与基准利率挂钩的存量贷款,将选择转换为LPR加基点或固定利率。

比如:小编是2014年买房进行的组合贷款,其中公积金贷款不变,商业贷款就要把基准利率的思维转变为用LPR和加基点来计算。LPR对公积金贷款没有影响,是指商业银行的贷款。

什么时候改?

答案:从2020年3月到8月,全国所有的房贷合同废除基准利率,改为LPR利率。

每个人,有5个月的时间去当地银行重签合同,到时候会有银行的人联系你的,别急。

二选一的改法是怎么样的?

重签合同时,你有两个选项:

1、执行原合同不改,但利率永不再变。

如果转换为固定利率,则等于原利率。

2、挂钩LPR,未来以LPR+加基点的模式计算你每年的利率。

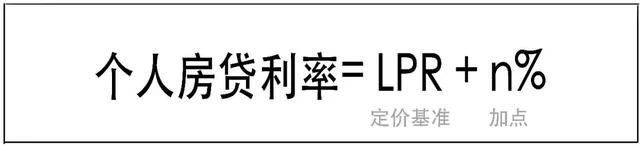

先看懂这个公式

今年8月,央行首次进行LPR改革。简单的说,就是以后的基准利率不再由央行制定,而是由18家大型商业银行联手制定。每个月都会计算出本月的贷款市场报价利率LPR。

LPR一个月公布一次,可能升可能降。

比如:银行新发放商业性个人住房贷款利率就是根据LPR计算房贷,加点多少由贷款银行决定。以前商业银行是有打折的权利的,现在根据规定,商业银行没有打折的权利,首套房不能低于LPR,二套房不能低于LPR+60个基点,也就是LPR+0.6%。

2

那么2020年3月开始受到新政影响的存量房贷购房者呢?

如果选择LPR+加基点的模式计算,因而会根据LPR的变动而变化。但是基点是不变的,就有点像以前你购房时,每年基准利率在变,但打了几折或者上浮多少,这个数字也是一直不变的。

那么存量放贷者的基点怎么算出来呢?

情况这个公式:

原执行利率-新公布LPR=n% (n就是基点)

比如小编的原贷款合同约定的利率为5年期以上贷款基准利率上浮10%,商贷基准利率5年以上为4.9%。那么现执行利率为4.9%×(1+10%)=5.39%。

按照2019年12月20日最新一期发布的5年期以上LPR为4.8%。

根据算基点的公式:5.39%-4.8%=0.59% 小编每个周期的固定加点值就是加59个基点。这个数字是不论LPR怎么变,59个基点是不变的。

如果以前房贷利率较低的购房者,这个基点也可能是负值。

这个算基点的公示,就是保证2020年转换成LPR的利率和原执行利率不变,算出来的基点。这个数值算出来后就固定着,无论正负。

哪一种选择最划算?

执行新规定后,房贷利率就是一个浮动值,重定价日一般为每年1月1日,重定价周期至少为1年。也有的银行是每12个月,根据当月LPR,浮动一次,当然你也可以和银行签3年一变或者5年一变的合同。

萧山某银行的经理告诉记者,其实以前的房贷利率是根据央行公布的基准利率来浮动,现在就是根据LPR的浮动来变化。换算后,2020年的利率肯定是和以前贷款利率一样的。

2020年基点数值也确定下来了。就相当于以前你是打折还是上浮也是确定的。一直到2021年(假如是12个月一变的合同)才发生利率的变化,按照新的LPR+基点。

所以,房贷利率有没有涨,就看LPR是涨还是跌。就和以前看基准利率上浮还是下降一个道理。按照目前有关业内人士分析,因此无论是LPR还是其他贷款利率,都仍有进一步走低的可能。

有个远方青木的个人号写道:仅以房贷利率而言,目前日本是1.41%、芬兰1.48%、瑞士1.61%、斯洛伐克1.65%、法国1.69%、德国1.89%、中国台湾1.92%、比利时1.94%、意大利2.03%。

而中国的平均房贷利率,是5.53%,远超世界平均值。中国房贷利率的下浮空间太大了。把中国房贷利率打个腰斩,再腰斩,才和日本的房贷利率差不多。

也就是说选择第二种方式计算,挂钩LPR,未来以LPR+加点的模式计算利率更划算。

华商报记者李程也表示房贷利率下行是趋势。根据融360大数据研究院的数据,中长期来看,LPR大概率将继续下行,因此用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。

当然,相比LPR浮动带来的影响,如果还款者更重视利率稳定性和便捷性,也可以选择转换为固定利率。