“ 谈谈LPR和固定利率,到底选哪个好?来龙去脉告诉你”

01

背景

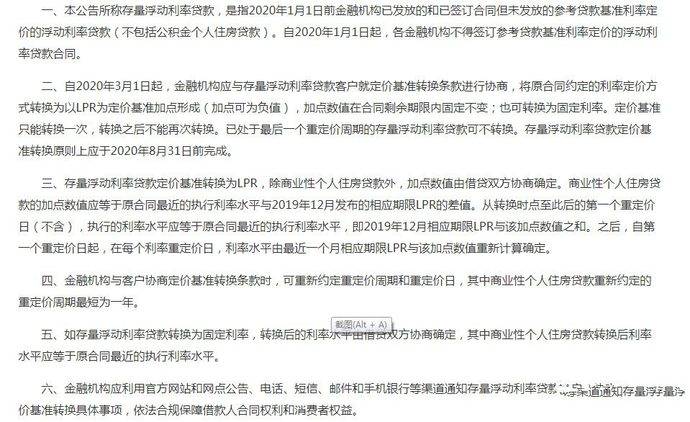

2019年12月28日,中国人民银行发表公告[2019年30号],对存量浮动利率贷款的定价基准转换为LPR有关事宜,如下图为公告内容。

今天是2020年3月1日,房贷利率开始正式换“锚”,存量房的房贷合同,都可以换成LPR了。网上铺天盖地都是这方面的信息,复杂的计算公式和定义搞得人非常晕,所以笔者整理以下资料,简单普及下简单的金融知识,解读下这30号公告的具体内容和一些个人的思考。

02

以前的贷款利率是啥?

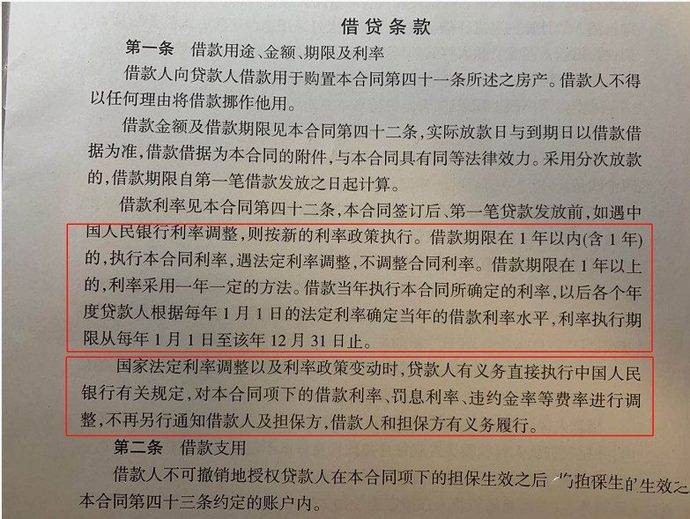

翻开合同看下,注意是借款合同,而非商品房买卖合同,**页,【借贷条款】,如下。

**个红圈,“借款期限在1年以上的,利率采用了一年一定的方式,借款当年执行本合同所确定的利率,以后各个年度贷款人根据每年1月1日的法定利率确定当年的借款利率水平,利率执行期限从每年1月1日至该年12月31日止。”

第二个红圈“国家法定利率(备注:也就是上一个红圈的法定利率)调整以及利率政策变动时,贷款人有义务直接执行中国人民银行有关规定,对本合同项的贷款利率、违约金率等费率进行调整”。

复杂的东西简单化,上图这样一般的贷款合同都超过了5年,每年的贷款利率根据国家法定利率来调整,那么我们国家法定利率目前是多少呢,又是如何变化的呢?

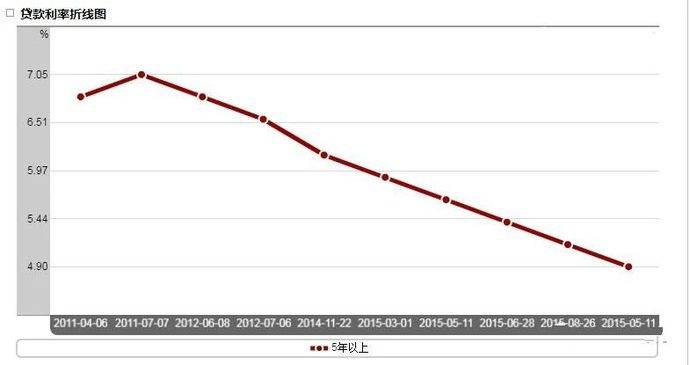

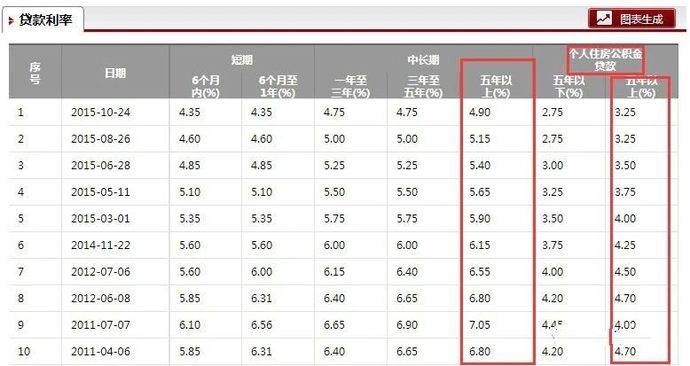

从上面两张图可以看出,上一次国家法定利率(也就是央行基准利率变化)是在2015年10月24日执行的,商业贷款5年期以上为年利率4.9%,公积金贷款年利率为3.25%,贷款利率也是逐年下降的,从这个维度看,国家其实是鼓励贷款买房的,利率逐年下降嘛。

有人会问了,那么打折或上浮是咋回事呢,查资料!基准利率是人民银行公布的商业银行存款、贷款、贴现等业务的指导性利率,各金融机构的【存款】利率可以在基准利率基础上下浮10%,【贷款】利率可以在基准利率基础上下浮20%。【讲白了】,就是银行可以根据市场水平、贷款对象的信用情况自主定义贷款利率。

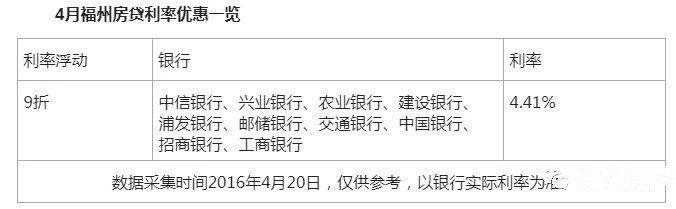

下图展示了以前福州各个银行实时的折扣情况了,分为首套房贷款利率上浮和二套房利率上浮等,再早以前是打折。

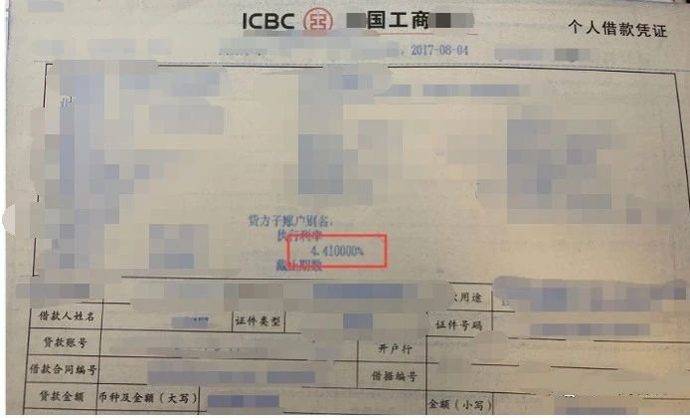

笔者找到一份2017年借款合同,上面写着房贷利率为4.41%,即当年央行基准利率4.9%的九折。

综上所述,总结一句话,以前的房贷利率=央行基准利率×各个银行不同的折扣或者上浮百分比,折扣写入合同中,**不变,基准利率是变的。

03

2019年10月8日之后的【新发生】贷款利率计算方式?

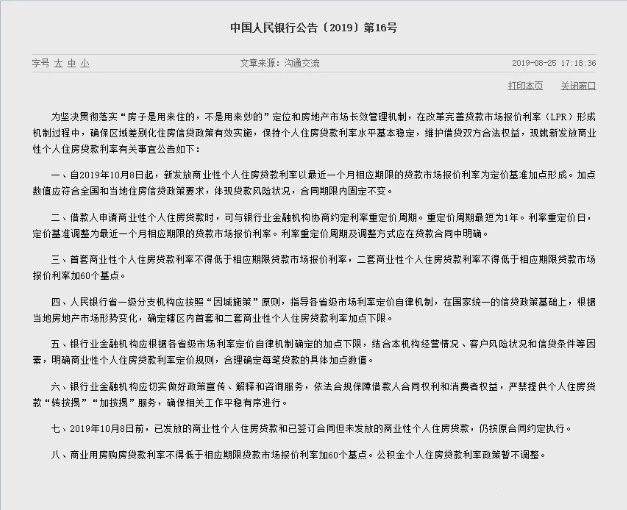

事实上,2019年10月8日发布了中国人民银行[2019年16号]公告,自2019年10月8日起,【新发放商业性个人住房贷款利率】以最近一个月相应期限的【贷款市场报价利率】(这就是LPR:Loan Prime Rate)为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,【合同期限内固定不变】。

熟不熟悉的套路,就是你的贷款利率还是变的,“央行基准利率×不同银行的折扣或上浮”演变为“LPR+基点”的方式,以上为**条内容。

第二条:借款人借款时可与银行业金融机构协商约定利率重定价周期,所以可以选1年定一次,亦可以选2年定一次,也可以选5年定一次,每次到约定重定价时间点时按最近一个月相应期限(比如是1年或者5年以上)的LPR。

LPR的历史也讲一讲:

(1)在没有LPR之前也就是2013年之前,国家只有贷款【基准】利率,央行定个基准,各个银行执行就行,2013年为了激活市场活力,学习美国引入LPR(在美国叫做**客户贷款利率),贷款【基础】利率,就是银行对**客户的贷款利率,一字之差。

(2)此时的LPR=(10家银行去掉****的报价)与上季度贷款余额的加权平均(此时发布的LPR都是一年期的,其他期限的LPR是根据在这个1年期的LPR上加减点形成的,诸如3年期LPR=1年期LPR-0.5%等等),但是老客户咋办,还是按照央行的基准利率吧,这就是所谓的双轨制,10家银行所报的LPR也基本都是央行的基准利率,所以很长一段时间LPR其实就是约等于基准利率。

(3)所以这时就要对LPR进行改革,不然不利于引入LPR的初衷,LPR定义为贷款市场报价利率,所以央行规定每一家的LPR=MLF±百分点,MLF意为中期借贷便利,由央行控制,MLF可以理解为央行借给银行的利率,LPR理解为银行借给客户的利率。这时的LPR是由18家商业银行共同报价产生,去头去尾,算术平均,而且增加了5年期以上期限的品种,每月20日报价计算。由原来的每日报价改为每月报价。

(4)1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在上面两个期限品种之间自主选择。

第三条内容:LPR不等于最终利率,实际房贷利率还要看银行加基点情况,目前央行只规定了基点下限,具体加点数值则是省分行以及具体批贷银行决定。首套房央行规定了只能大于LPR,基点不能小于0,意味着,房贷打折没了。二套房**为LPR+60基点,也就是LPR+0.6%。

比如2019年11月30日我去买房,贷款的银行可能并非因10月8日说换锚就改变了实质的利率,这样客户和市场容易反弹,先过渡一下,看下目前的基点怎么换算,比如原来首套房按央行基准利率上浮15%执行,即贷款利率为4.9%×1.15=5.635%,11月20日5年期以上期限LPR为4.8%,所增加的基点=(5.635-4.8)*100=83.5个基点,即最终的贷款利率为【5年期以上期限LPR+83.5个基点】,然后按照约定,1年调整一次还是N年调整一次,回到**条,好理解了。

第四条内容,各省还可以根据自身情况调整加点下限,但不能低于央行**要求下限。

最后一条,公积金贷款不参与利率调整,按央行基准利率执行。

04

2020年3月1日以后要做什么?

现在逐条进行解读2019年30号公告:

1、**条讲的是,只针对2020年1月1日之前的基于基准利率定价的浮动利率贷款,固定贷款合同不管(一般人选的都是浮动的,参见第二章的借款合同),公积金贷款不管,2020年1月1日以后,不得签订基于基准利率定价的浮动利率贷款合同。

2、第二条讲的是,3月1日以后,银行要和住房贷款客户进行协商,把原来的贷款利率按2019年12月的LPR进行换算(也就是第三节结尾所换算方法),可以为正基点,也可以为负基点,这个基点在剩余还款期限内不变。也可转为固定利率,最后一个重定价周期内(2021年12月31日之前)的贷款可不转换,每个人只能转换一次。

3、第三条讲的是,首先个人消费经营类贷款定价基准转换成LPR,基点可自行商定。个人住房贷款怎么换算呢,举个栗子,5月1日开始转换LPR,把重定价时间定为8月1日,每年1次,那么从2020年5月1日到8月1日之间的利率仍为5月1日转换的利率LPR+固定基点,8月1日以后,贷款利率变为7月20日的5年以上期限的LPR+固定基点,然后2021年的贷款利率重新定价为2021年7月20日的5年期以上期限的LPR+固定基点。

4、第四条讲的是,重定价日和重定价周期都能重新约定,把重定价日越往离现在开始的时间向前推,就越快更改为LPR。

5、第五条讲的是,个人消费经营类贷款如调整为固定利率,双方互相协商;个人住房贷款调整为固定利率,按原合同最近的利率保持不变。

05

结论

1、换汤不换药,央行和地方政府仍有较大空间对利率进行干预,刚才讲了,MLF是央行控制的,地方政府随时可以控制新房贷的基点数。从2019年16号公告第四点看出,各地政府可以确定**基点,因城施策。

2、注意到有些银行发布公告的内容,“经借贷双方协商,可约定利率调整日为每年的1月1日或贷款发放日在每年的对月对日”,啥意思,举个栗子。

假如你原来的放贷时间为1月1日~3月1日之间,那么你3月1日后到8月之间去改重定价时间为1月1日的话,就会从明年的1月1日开始重定价,如果选对月对日的话就会从明年的1月到3月之间重定价,选1月1日效果好点;

假如你原来的放贷时间为3月1日至8月31日之间的话,请你在自己的放贷日之前去选对月对日效果好点,这样最快;

假如你原来的房贷时间是8月31日以后的话,直接就选对月对日即可。

一定要向银行问清楚。

3、从2015年到2020年,一年期LPR一直在走下坡路,如果国家早点改革贷款市场报价利率机制,个人将多享受4年以上的降息福利,4.9%到4.8%是10个基点啊。

4、分析下标题的问题,到底选LPR好,还是固定利率好。

(1)如果挑浮动利率,你现在的利率设定为A,基点B=(A-4.8%),你接下来的利率就是新的LPR+A-4.8%;

(2)如果挑固定利率,利率固定为A;

(3)没有第三个选项说还可以按原来基准利率的打折或者上浮10%走;

所以只要以后新的LPR持续降低,你的利率就会降低,选浮动利率划算;但是如果LPR比4.8%高,选固定利率划算。

5、现在大部分人包括银行工作人员都认为LPR会根据中国情况持续下降,毕竟欧美有些国家利率都很低,甚至负利率。但是我认为还是分情况看待这件事:

(1)如果三五年内准备换房或者房贷利率剩余时间较短,咱也不折腾了,搞固定利率。

(2)如果房贷年限较长,短时间不愿意换房,但贷款还款基本没压力的,考虑一下这修改的点数对自己是否有没有大的影响,100万元,30年贷款期限,4.9%利率到4.8%一个利率月供也就差61元,且都是至少一年换一次利率,1个点少还720元,其实也不多(去年8月到今年2月,降低了1个点而已)。另一方面考虑通胀水平,让自己的还款金额更确定一些,选固定利率,想想10年前的3000元和现在的3000元是同一个概念吗。

(3)听专家的,跟大多数人一样,跟着大趋势走,选浮动利率,LPR涨还贷跟着涨,LPR跌还贷跟着跌,大概率很多人会选1月1日重定价,我认为很多银行会慎重考虑1月1日的LPR报价。

不对之处,欢迎后台留言指正。